import pandas as pd; import numpy as np

import matplotlib.pyplot as plt

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression, \

LogisticRegressionCV

from sklearn.pipeline import Pipeline

from sklearn.model_selection import StratifiedKFold

import sklearn.metrics as sklm

from patsy import dmatrix

import sys

sys.path.append('../modules')

import logistic_step_sk as lss 15 Comparaison des différentes méthodes en classification supervisée, étude de cas réels

Analyse des données chd

don = pd.read_csv("../donnees/SAh.csv", header=0, sep=",")

don.rename(columns={"chd": "Y"},inplace=True)

don.Y.value_counts()Y

0 302

1 160

Name: count, dtype: int64Y = don["Y"].to_numpy()

PROB = pd.DataFrame({"Y":Y,"log":0.0,"BIC":0.0,"AIC":0.0,

"ridge":0.0,"lasso":0.0,"elast":0.0})nb=10

skf = StratifiedKFold(n_splits=nb, shuffle=True, random_state=123)nomsvar = don.columns.difference(["Y"])

formule = "~" + "+".join(nomsvar)

X = dmatrix(formule, don, return_type="dataframe").\

iloc[:,1:].to_numpy()def grille(X, y, type = "lasso", ng=400):

scalerX = StandardScaler().fit(X)

Xcr= scalerX.transform(X)

l0 = np.abs(Xcr.transpose().dot((y-y.mean()))).max()/X.shape[0]

llc = np.linspace(0,-4,ng)

ll = l0*10**llc

if type=="lasso":

Cs = 1/ 0.9/ X.shape[0] / (l0*10**(llc))

elif type=="ridge":

Cs = 1/ 0.9/ X.shape[0] / ((l0*10**(llc)) * 100)

elif type=="enet":

Cs = 1/ 0.9/ X.shape[0] / ((l0*10**(llc)) * 2)

return Csfor app_index, val_index in skf.split(X,Y):

Xapp = X[app_index,:]

Xtest = X[val_index,:]

Yapp = Y[app_index]

log = LogisticRegression(penalty=None,solver="newton-cholesky").fit(Xapp,Yapp)

PROB.loc[val_index,"log"] = log.predict_proba(Xtest)[:,1]

### bic

choixbic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="bic").fit(Xapp,Yapp)

PROB.loc[val_index, "BIC"] = choixbic.predict_proba(Xtest)[:,1]

### aic

choixaic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="aic").fit(Xapp,Yapp)

PROB.loc[val_index, "AIC"] = choixaic.predict_proba(Xtest)[:,1]

### lasso

cr = StandardScaler()

Cs_lasso = grille(Xapp,Yapp, "lasso")

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10,\

Cs=Cs_lasso, solver="saga", max_iter=2000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_lassocv.fit(Xapp,Yapp)

PROB.loc[val_index,"lasso"] = pipe_lassocv.predict_proba(Xtest)[:,1]

### elastic net

cr = StandardScaler()

Cs_enet = grille(Xapp,Yapp,"enet")

enetcv=LogisticRegressionCV(cv=10,penalty="elasticnet",n_jobs=10,\

l1_ratios=[0.5],Cs=Cs_enet,solver="saga",max_iter=2000)

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_enetcv.fit(Xapp,Yapp)

PROB.loc[val_index,"elast"] = pipe_enetcv.predict_proba(Xtest)[:,1]

### ridge

cr = StandardScaler()

Cs_ridge = grille(Xapp,Yapp,"ridge")

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", \

Cs=Cs_ridge, max_iter=1000)

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

pipe_ridgecv.fit(Xapp,Yapp)

PROB.loc[val_index,"ridge"] = pipe_ridgecv.predict_proba(Xtest)[:,1]round(PROB.iloc[0:4,:],3)| Y | log | BIC | AIC | ridge | lasso | elast | |

|---|---|---|---|---|---|---|---|

| 0 | 1 | 0.742 | 0.689 | 0.689 | 0.675 | 0.587 | 0.598 |

| 1 | 1 | 0.292 | 0.362 | 0.333 | 0.321 | 0.373 | 0.358 |

| 2 | 0 | 0.251 | 0.313 | 0.230 | 0.286 | 0.316 | 0.297 |

| 3 | 1 | 0.719 | 0.720 | 0.681 | 0.676 | 0.694 | 0.682 |

mc = pd.Series(0.0, index=PROB.columns[1:])

s = 0.5

for i in range(mc.shape[0]):

mc.iloc[i] = sklm.zero_one_loss(PROB.Y, PROB.iloc[:,i+1]>s)

round(mc,3)log 0.281

BIC 0.281

AIC 0.279

ridge 0.266

lasso 0.279

elast 0.271

dtype: float64On ajoute les méthodes régularisées avec sélection du paramètre par opposé de la log-vraisemblance :

PROB = PROB.assign(LassoL=0.0)

PROB = PROB.assign(RidgeL=0.0)

PROB = PROB.assign(EnetL=0.0)

for app_index, val_index in skf.split(X,Y):

Xapp = X[app_index,:-1]

Yapp = Y[app_index]

Xval = X[val_index,:-1]

# grille

Cs_lasso = grille(Xapp, Yapp, "lasso")

Cs_ridge = grille(Xapp, Yapp, "ridge")

Cs_enet = grille(Xapp, Yapp, "enet")

# instanciation

cr = StandardScaler()

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10, Cs=Cs_lasso, solver="saga", max_iter=2000, scoring="neg_log_loss")

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", n_jobs=10, Cs=Cs_ridge, max_iter=1000, scoring="neg_log_loss")

enetcv = LogisticRegressionCV(cv=10, penalty="elasticnet", l1_ratios = [0.5], n_jobs=10, Cs=Cs_enet, solver="saga", max_iter=2000, scoring="neg_log_loss")

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enet", enetcv)])

# fit brut

pipe_lassocv.fit(Xapp, Yapp)

pipe_ridgecv.fit(Xapp, Yapp)

pipe_enetcv.fit(Xapp, Yapp)

# prediction

PROB.loc[val_index,"LassoL"] = pipe_lassocv.predict_proba(Xval)[:,1]

PROB.loc[val_index,"RidgeL"] = pipe_ridgecv.predict_proba(Xval)[:,1]

PROB.loc[val_index,"EnetL"] = pipe_enetcv.predict_proba(Xval)[:,1]et par AUC

PROB = PROB.assign(LassoA=0.0)

PROB = PROB.assign(RidgeA=0.0)

PROB = PROB.assign(EnetA=0.0)

for app_index, val_index in skf.split(X,Y):

Xapp = X[app_index,:-1]

Yapp = Y[app_index]

Xval = X[val_index,:-1]

# grille

Cs_lasso = grille(Xapp, Yapp, "lasso")

Cs_ridge = grille(Xapp, Yapp, "ridge")

Cs_enet = grille(Xapp, Yapp, "enet")

# instanciation

cr = StandardScaler()

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10, Cs=Cs_lasso, solver="saga", max_iter=2000, scoring="roc_auc")

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", n_jobs=10, Cs=Cs_ridge, max_iter=1000, scoring="roc_auc")

enetcv = LogisticRegressionCV(cv=10, penalty="elasticnet", l1_ratios = [0.5], n_jobs=10, Cs=Cs_enet, solver="saga", max_iter=2000, scoring="roc_auc")

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enet", enetcv)])

# fit brut

pipe_lassocv.fit(Xapp, Yapp)

pipe_ridgecv.fit(Xapp, Yapp)

pipe_enetcv.fit(Xapp, Yapp)

# prediction

PROB.loc[val_index,"LassoA"] = pipe_lassocv.predict_proba(Xval)[:,1]

PROB.loc[val_index,"RidgeA"] = pipe_ridgecv.predict_proba(Xval)[:,1]

PROB.loc[val_index,"EnetA"] = pipe_enetcv.predict_proba(Xval)[:,1]round(PROB.iloc[0:4,:],2)| Y | log | BIC | AIC | ridge | lasso | elast | LassoL | RidgeL | EnetL | LassoA | RidgeA | EnetA | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 0.74 | 0.69 | 0.69 | 0.68 | 0.59 | 0.60 | 0.67 | 0.72 | 0.66 | 0.67 | 0.58 | 0.57 |

| 1 | 1 | 0.29 | 0.36 | 0.33 | 0.32 | 0.37 | 0.36 | 0.33 | 0.28 | 0.31 | 0.28 | 0.27 | 0.28 |

| 2 | 0 | 0.25 | 0.31 | 0.23 | 0.29 | 0.32 | 0.30 | 0.29 | 0.29 | 0.29 | 0.32 | 0.33 | 0.32 |

| 3 | 1 | 0.72 | 0.72 | 0.68 | 0.68 | 0.69 | 0.68 | 0.70 | 0.70 | 0.70 | 0.60 | 0.64 | 0.63 |

auc = pd.Series(0.0, index=PROB.columns[1:])

for i in range(auc.shape[0]):

auc.iloc[i] = sklm.roc_auc_score(PROB.Y, PROB.iloc[:,i+1])

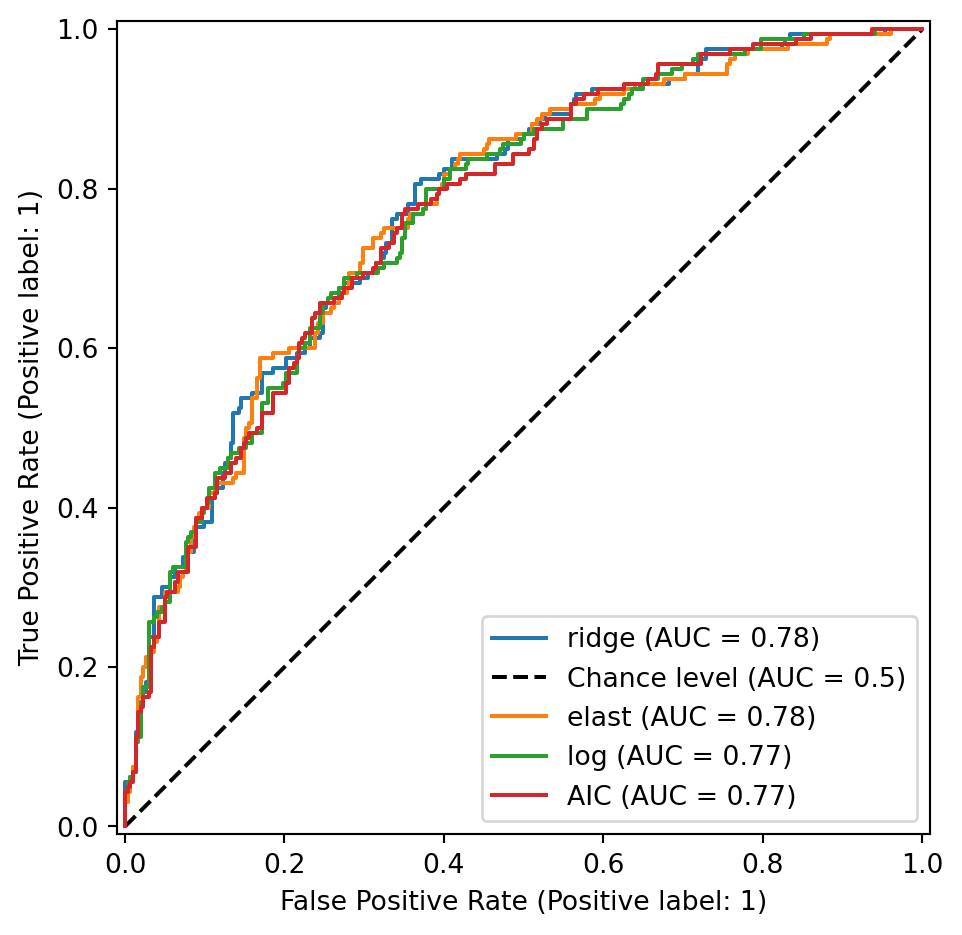

round(auc.sort_values(ascending=False)[:6],3)ridge 0.779

elast 0.776

log 0.773

AIC 0.772

BIC 0.772

EnetL 0.770

dtype: float64fig, ax = plt.subplots(1,1)

noms = auc.sort_values(ascending=False)

for i, nom in enumerate(noms.index):

if i<4:

roc = sklm.RocCurveDisplay.from_predictions(PROB.Y, \

PROB.loc[:,nom], ax=ax, name=nom, plot_chance_level=(i==0))

fig.tight_layout()

noms = PROB.columns[1:]

matsB = pd.DataFrame({"seuil": pd.Series(0.0, index=noms)})

s = .5

for nom in noms:

matsB.loc[nom,"seuil"] = s

confmat = sklm.confusion_matrix(PROB.Y, PROB.loc[:,nom]>=s)

matsB.loc[nom, "tn"] = confmat[0,0]

matsB.loc[nom, "tp"] = confmat[1,1]

matsB.loc[nom, "fn"] = confmat[1,0]

matsB.loc[nom, "fp"] = confmat[0,1]

matsB.loc[nom,"sensitivity"] = confmat[1,1]/(confmat[1,1]+confmat[1,0])

matsB.loc[nom,"specificity"] = confmat[0,0]/(confmat[0,0]+confmat[0,1])

matsB.loc[nom,"accuracy"] = sklm.accuracy_score(PROB.Y, PROB.loc[:,nom]>=s)

print(matsB.round(3)) seuil tn tp fn fp sensitivity specificity accuracy

log 0.5 250.0 82.0 78.0 52.0 0.512 0.828 0.719

BIC 0.5 250.0 82.0 78.0 52.0 0.512 0.828 0.719

AIC 0.5 250.0 83.0 77.0 52.0 0.519 0.828 0.721

ridge 0.5 262.0 77.0 83.0 40.0 0.481 0.868 0.734

lasso 0.5 269.0 64.0 96.0 33.0 0.400 0.891 0.721

elast 0.5 268.0 69.0 91.0 34.0 0.431 0.887 0.729

LassoL 0.5 256.0 77.0 83.0 46.0 0.481 0.848 0.721

RidgeL 0.5 257.0 77.0 83.0 45.0 0.481 0.851 0.723

EnetL 0.5 260.0 76.0 84.0 42.0 0.475 0.861 0.727

LassoA 0.5 265.0 73.0 87.0 37.0 0.456 0.877 0.732

RidgeA 0.5 271.0 60.0 100.0 31.0 0.375 0.897 0.716

EnetA 0.5 269.0 68.0 92.0 33.0 0.425 0.891 0.729matsN = pd.DataFrame({"seuil": pd.Series(0.0, index=noms)})

nbr0 = don.Y.value_counts()[0]

for nom in noms:

tmp = PROB.loc[:,nom].sort_values(ascending=True)

s = (tmp.iloc[nbr0-1]+tmp.iloc[nbr0])/2

confmat = sklm.confusion_matrix(PROB.Y, PROB.loc[:,nom]>=s)

matsN.loc[nom,"seuil"] = s

matsN.loc[nom, "tn"] = confmat[0,0]

matsN.loc[nom, "tp"] = confmat[1,1]

matsN.loc[nom, "fn"] = confmat[1,0]

matsN.loc[nom, "fp"] = confmat[0,1]

matsN.loc[nom,"sensitivity"] = confmat[1,1]/(confmat[1,1]+confmat[1,0])

matsN.loc[nom,"specificity"] = confmat[0,0]/(confmat[0,0]+confmat[0,1])

matsN.loc[nom,"accuracy"] = sklm.accuracy_score(PROB.Y, PROB.loc[:,nom]>=s)

print(matsN.round(3)) seuil tn tp fn fp sensitivity specificity accuracy

log 0.431 236.0 94.0 66.0 66.0 0.588 0.781 0.714

BIC 0.444 235.0 93.0 67.0 67.0 0.581 0.778 0.710

AIC 0.441 236.0 94.0 66.0 66.0 0.588 0.781 0.714

ridge 0.418 237.0 95.0 65.0 65.0 0.594 0.785 0.719

lasso 0.428 236.0 94.0 66.0 66.0 0.588 0.781 0.714

elast 0.425 238.0 96.0 64.0 64.0 0.600 0.788 0.723

LassoL 0.442 235.0 93.0 67.0 67.0 0.581 0.778 0.710

RidgeL 0.432 235.0 93.0 67.0 67.0 0.581 0.778 0.710

EnetL 0.436 235.0 93.0 67.0 67.0 0.581 0.778 0.710

LassoA 0.431 236.0 94.0 66.0 66.0 0.588 0.781 0.714

RidgeA 0.418 236.0 94.0 66.0 66.0 0.588 0.781 0.714

EnetA 0.425 233.0 91.0 69.0 69.0 0.569 0.772 0.701matsY = pd.DataFrame({"seuil": pd.Series(0.0, index=noms)})

for nom in noms:

fpr, tpr, thr = sklm.roc_curve(PROB.Y, PROB.loc[:,nom])

ii = (tpr-fpr).argmax()

s = thr[ii]

matsY.loc[nom,"seuil"] = s

confmat = sklm.confusion_matrix(PROB.Y, PROB.loc[:,nom]>=s)

matsY.loc[nom, "tn"] = confmat[0,0]

matsY.loc[nom, "tp"] = confmat[1,1]

matsY.loc[nom, "fn"] = confmat[1,0]

matsY.loc[nom, "fp"] = confmat[0,1]

matsY.loc[nom,"sensitivity"] = tpr[ii]

matsY.loc[nom,"sensitivity"] = 1-fpr[ii]

matsY.loc[nom,"accuracy"] = sklm.accuracy_score(PROB.Y, PROB.loc[:,nom]>=s)

print(matsY.round(3)) seuil tn tp fn fp sensitivity accuracy

log 0.292 188.0 128.0 32.0 114.0 0.623 0.684

BIC 0.280 182.0 129.0 31.0 120.0 0.603 0.673

AIC 0.300 196.0 124.0 36.0 106.0 0.649 0.693

ridge 0.311 192.0 129.0 31.0 110.0 0.636 0.695

lasso 0.360 210.0 118.0 42.0 92.0 0.695 0.710

elast 0.362 212.0 116.0 44.0 90.0 0.702 0.710

LassoL 0.348 202.0 118.0 42.0 100.0 0.669 0.693

RidgeL 0.330 197.0 121.0 39.0 105.0 0.652 0.688

EnetL 0.278 173.0 133.0 27.0 129.0 0.573 0.662

LassoA 0.367 209.0 113.0 47.0 93.0 0.692 0.697

RidgeA 0.346 197.0 121.0 39.0 105.0 0.652 0.688

EnetA 0.364 205.0 115.0 45.0 97.0 0.679 0.693Feature engineering

Interactions

formuleI = "1 + (" + "+".join(nomsvar) + ")**2"

PROB = pd.DataFrame({"Y":Y,"log":0.0,"BIC":0.0,"AIC":0.0,

"ridge":0.0,"lasso":0.0,"elast":0.0})

Xinter = dmatrix(formuleI, don, return_type="dataframe").iloc[:,1:].to_numpy()

Xinter.shape(462, 45)cr = StandardScaler()

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10, Cs=Cs_lasso, solver="saga", max_iter=2000)

enetcv = LogisticRegressionCV(cv=10, penalty="elasticnet", l1_ratios = [0.5], n_jobs=10, Cs=Cs_enet, solver="saga", max_iter=2000)

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", n_jobs=10, Cs=Cs_ridge, max_iter=1000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

nb=10

skf = StratifiedKFold(n_splits=nb, shuffle=True, random_state=1234)for app_index, val_index in skf.split(X,Y):

Xapp = Xinter[app_index,:]

Xtest = Xinter[val_index,:]

Yapp = Y[app_index]

### log

log = LogisticRegression(penalty=None,solver="newton-cholesky").fit(Xapp,Yapp)

PROB.loc[val_index,"log"] = log.predict_proba(Xtest)[:,1]

### bic

choixbic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="bic").fit(Xapp,Yapp)

PROB.loc[val_index, "BIC"] = choixbic.predict_proba(Xtest)[:,1]

### aic

choixaic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="aic").fit(Xapp,Yapp)

PROB.loc[val_index, "AIC"] = choixaic.predict_proba(Xtest)[:,1]

### lasso

cr = StandardScaler()

Cs_lasso = grille(Xapp,Yapp, "lasso")

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10,\

Cs=Cs_lasso, solver="saga", max_iter=2000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_lassocv.fit(Xapp,Yapp)

PROB.loc[val_index,"lasso"] = pipe_lassocv.predict_proba(Xtest)[:,1]

### elastic net

cr = StandardScaler()

Cs_enet = grille(Xapp,Yapp,"enet")

enetcv=LogisticRegressionCV(cv=10,penalty="elasticnet",n_jobs=10,\

l1_ratios=[0.5],Cs=Cs_enet,solver="saga",max_iter=2000)

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_enetcv.fit(Xapp,Yapp)

PROB.loc[val_index,"elast"] = pipe_enetcv.predict_proba(Xtest)[:,1]

### ridge

cr = StandardScaler()

Cs_ridge = grille(Xapp,Yapp,"ridge")

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", \

Cs=Cs_ridge, max_iter=1000)

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

pipe_ridgecv.fit(Xapp,Yapp)

PROB.loc[val_index,"ridge"] = pipe_ridgecv.predict_proba(Xtest)[:,1]mc = pd.Series(0.0, index=PROB.columns[1:])

s = 0.5

for i in range(mc.shape[0]):

mc.iloc[i] = sklm.zero_one_loss(PROB.Y, PROB.iloc[:,i+1]>s)

round(mc.sort_values(ascending=True),3)AIC 0.245

BIC 0.251

ridge 0.260

elast 0.264

lasso 0.268

log 0.288

dtype: float64Polynôme

Xquanti = don.drop(columns="Y").\

select_dtypes(include=[np.number]).to_numpy()

Xcar = Xquanti**2

Xcub = Xquanti**3

formule = "~" + "+".join(nomsvar)

X = dmatrix(formule, don, return_type="dataframe").\

iloc[:,1:].to_numpy()

Xpol = np.concatenate((X, Xcar, Xcub), axis=1)

Xpol.shape(462, 25)cr = StandardScaler()

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10, Cs=Cs_lasso, solver="saga", max_iter=2000)

enetcv = LogisticRegressionCV(cv=10, penalty="elasticnet", l1_ratios = [0.5], n_jobs=10, Cs=Cs_enet, solver="saga", max_iter=2000)

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", n_jobs=10, Cs=Cs_ridge, max_iter=1000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

nb=10

skf = StratifiedKFold(n_splits=nb, shuffle=True, random_state=1234)for app_index, val_index in skf.split(X,Y):

Xapp = Xpol[app_index,:]

Xtest = Xpol[val_index,:]

Yapp = Y[app_index]

### log

log = LogisticRegression(penalty=None,solver="newton-cholesky").fit(Xapp,Yapp)

PROB.loc[val_index,"log"] = log.predict_proba(Xtest)[:,1]

### bic

choixbic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="bic").fit(Xapp,Yapp)

PROB.loc[val_index, "BIC"] = choixbic.predict_proba(Xtest)[:,1]

### aic

choixaic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="aic").fit(Xapp,Yapp)

PROB.loc[val_index, "AIC"] = choixaic.predict_proba(Xtest)[:,1]

### lasso

cr = StandardScaler()

Cs_lasso = grille(Xapp,Yapp, "lasso")

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10,\

Cs=Cs_lasso, solver="saga", max_iter=2000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_lassocv.fit(Xapp,Yapp)

PROB.loc[val_index,"lasso"] = pipe_lassocv.predict_proba(Xtest)[:,1]

### elastic net

cr = StandardScaler()

Cs_enet = grille(Xapp,Yapp,"enet")

enetcv=LogisticRegressionCV(cv=10,penalty="elasticnet",n_jobs=10,\

l1_ratios=[0.5],Cs=Cs_enet,solver="saga",max_iter=2000)

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_enetcv.fit(Xapp,Yapp)

PROB.loc[val_index,"elast"] = pipe_enetcv.predict_proba(Xtest)[:,1]

### ridge

cr = StandardScaler()

Cs_ridge = grille(Xapp,Yapp,"ridge")

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", \

Cs=Cs_ridge, max_iter=1000)

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

pipe_ridgecv.fit(Xapp,Yapp)

PROB.loc[val_index,"ridge"] = pipe_ridgecv.predict_proba(Xtest)[:,1]mc = pd.Series(0.0, index=PROB.columns[1:])

s = 0.5

for i in range(mc.shape[0]):

mc.iloc[i] = sklm.zero_one_loss(PROB.Y, PROB.iloc[:,i+1]>s)

round(mc.sort_values(ascending=True),3)BIC 0.266

lasso 0.266

ridge 0.271

elast 0.277

AIC 0.279

log 0.286

dtype: float64Splines

nomsquanti = don.columns[np.isin(don.dtypes, ["float64", \

"int64"])].difference(["Y"])

nomsquali = don.columns[np.isin(don.dtypes, ["object", \

"category"])].difference(["Y"])

formule = "~" + "+".join(nomsquali)

Xspline = dmatrix(formule, don, return_type="dataframe").\

iloc[:,1:].to_numpy()

for i in nomsquanti:

xi = don.loc[:,i].quantile([0.25, 0.5, 0.75])

formule = "-1 + bs(" + i + ",knots=xi, degree=3)"

BX = dmatrix(formule, don, return_type="dataframe").to_numpy()

Xspline = np.concatenate((Xspline, BX), axis=1)

Xspline.shape(462, 49)cr = StandardScaler()

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10, Cs=Cs_lasso, solver="saga", max_iter=2000)

enetcv = LogisticRegressionCV(cv=10, penalty="elasticnet", l1_ratios = [0.5], n_jobs=10, Cs=Cs_enet, solver="saga", max_iter=2000)

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", n_jobs=10, Cs=Cs_ridge, max_iter=1000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

nb=10

skf = StratifiedKFold(n_splits=nb, shuffle=True, random_state=1234)for app_index, val_index in skf.split(X,Y):

Xapp = Xspline[app_index,:]

Xtest = Xspline[val_index,:]

Yapp = Y[app_index]

### log

log = LogisticRegression(penalty=None,solver="newton-cholesky").fit(Xapp,Yapp)

PROB.loc[val_index,"log"] = log.predict_proba(Xtest)[:,1]

### bic

choixbic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="bic").fit(Xapp,Yapp)

PROB.loc[val_index, "BIC"] = choixbic.predict_proba(Xtest)[:,1]

### aic

choixaic = lss.LogisticRegressionSelectionFeatureIC(start=[], \

direction="forward",crit="aic").fit(Xapp,Yapp)

PROB.loc[val_index, "AIC"] = choixaic.predict_proba(Xtest)[:,1]

### lasso

cr = StandardScaler()

Cs_lasso = grille(Xapp,Yapp, "lasso")

lassocv = LogisticRegressionCV(cv=10, penalty="l1", n_jobs=10,\

Cs=Cs_lasso, solver="saga", max_iter=2000)

pipe_lassocv = Pipeline(steps=[("cr", cr), ("lassocv", lassocv)])

pipe_lassocv.fit(Xapp,Yapp)

PROB.loc[val_index,"lasso"] = pipe_lassocv.predict_proba(Xtest)[:,1]

### elastic net

cr = StandardScaler()

Cs_enet = grille(Xapp,Yapp,"enet")

enetcv=LogisticRegressionCV(cv=10,penalty="elasticnet",n_jobs=10,\

l1_ratios=[0.5],Cs=Cs_enet,solver="saga",max_iter=2000)

pipe_enetcv = Pipeline(steps=[("cr", cr), ("enetcv", enetcv)])

pipe_enetcv.fit(Xapp,Yapp)

PROB.loc[val_index,"elast"] = pipe_enetcv.predict_proba(Xtest)[:,1]

### ridge

cr = StandardScaler()

Cs_ridge = grille(Xapp,Yapp,"ridge")

ridgecv = LogisticRegressionCV(cv=10, penalty="l2", \

Cs=Cs_ridge, max_iter=1000)

pipe_ridgecv = Pipeline(steps=[("cr", cr), ("ridgecv", ridgecv)])

pipe_ridgecv.fit(Xapp,Yapp)

PROB.loc[val_index,"ridge"] = pipe_ridgecv.predict_proba(Xtest)[:,1]mc = pd.Series(0.0, index=PROB.columns[1:])

s = 0.5

for i in range(mc.shape[0]):

mc.iloc[i] = sklm.zero_one_loss(PROB.Y, PROB.iloc[:,i+1]>s)

round(mc.sort_values(ascending=True),3)ridge 0.279

AIC 0.286

elast 0.290

log 0.292

lasso 0.297

BIC 0.305

dtype: float64